MobileTrader

MobileTrader � �������� ������ ��� �����!

���������� � ��������� ����� ������!

12.04.2025 13:05

12.04.2025 13:05

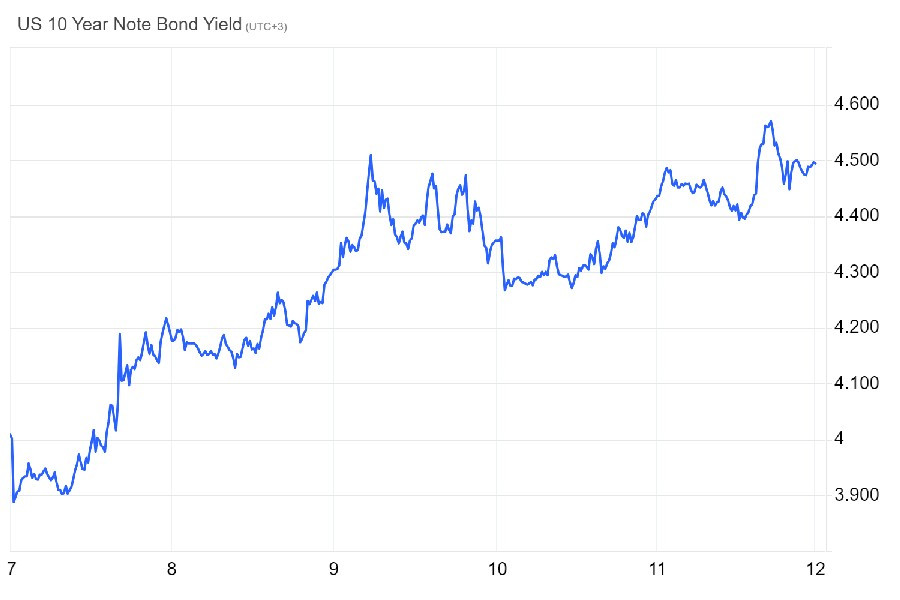

� ������� 11 ������ ������ ��� �������� ������ �� ������ ������� �� ��� �� 125%. ����� ������������� ��� ��� ���� ����� ������ �������� ���������� �������������� � �����������. �� �����������, ��� ������ �� ������ ���������, �� �� ������ �����. � ���� ��������� ��������� ������������ �������� ������ ����� � �������������� ����������, ����� ������� �� �����. ��� ���� ��� �������� ��������� ����������� � ���� ������, ��������� ���. �������� ������� ���� ������� ���� � ������������� �������.

����� ����, ����������� �������� ����, ��� � ����� �� ��������������� �������, ��������� �����������, ����� ������ ��������� ������������ ������������. ��� ��� �����... ������ ������������� ����� ����, �������, ���. ������ ��� ����, ��� �������� ���� ���������� ��������� ��� ���������� �� ������ ������ ��������� ������, ��� �������������. ��� ���� ���������� ������������ ��� ��������� �� ������������� ����������. ��� ��������� � ��� ����� �� ������� ���������� �����, � ����� ������������ ����� ��� ������������ � ������� ��������� � �����.

��� ���������� ��������� ������������ ��������� ������. ������� ����� ��������� ���������, ��� ���� ������ ���� ����� �� ������, �� ������� ��������� ��� ������� ����� � ����� ������ ������� �������� �������� ���������� ������ � ��������� ����������� ����� �� 90 ����. ���������� ���������� �������� ��� �������� ������ (1,079 ���� ��������). ������ ����� �������� ����� (760,8 ����). ������ � �������������� (740,2 ����).

������, ����� �� ��������� ��� ��� �������� ���� ���� ������������� �������� �������� �� 37 ���� ��������. �� ���� ����� ����� ��������� �� ����� ���� ���������� ������, ����������� ������ ���� �� ���������. � ���� ������� �������� ������ � ����� ������, ��� ��� ������������� �� ���������� ��������� ������������ ���, �� ����� �� �����-���� ������������ �� ����� ������ ������ �����������.

����������, �������������� ��� ������������� ������� ������ ������������ ���������, �������� ����� �������� �����. ��������� ������ �� ��������� �������� ����� ������������ � ����� ���, ����� ��� ������ ��� ���������� ����� �� ��������� ���������� ������������ � ��������������� ����� � ������ ������ 18 ����. � ���� ������� ��������� ������������ ������ � ������ ��������� �������� �������� ����� ����� ���������� ����������� ��� ����� � ��������� ��� � �����.

���� ������������ �������� �� ��� ��� ��������� ������ ��������� ��������� �������� � ����. ������� � ��������� �������������� �������� (������� ���������� �����) �� �������� ������� ����. ��� ��� �������� ��������� �������� ������� � ���� ��� ������� ��������� � ������� �������� ����� ����� ���������� ����������. �� ������ �������� �������� ��� ������ ��������, � ������ ���� ������������ �������������� �������� ������� �������� � 5�6 ���������.

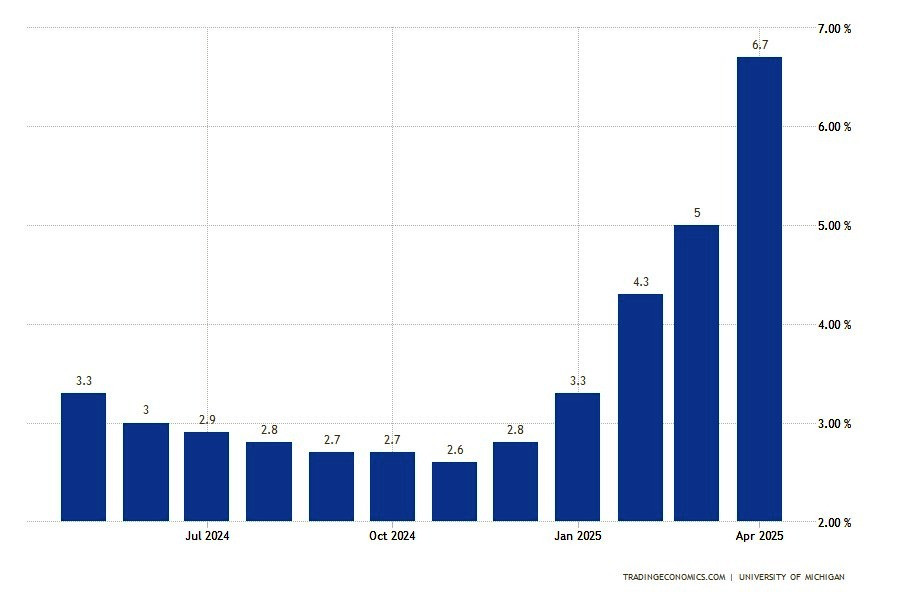

����� ��� ��������� ����������� ������ ������������ ������������ ���������� ��������������� � �� ������� ������������ �������� ������ ������������ �������� �� ���� ���. ���� ��� � ����� ���� ���������� ��� �� ������ 5%, �� � ������ 2025 ���� �� ������� �� 6,7%. ����� ����������� �� ������ ������, �� � �������� ����� ���������� ������������ ������������. ����� �� ������ ������ ��� ���������� �� 4 �. �.

�� ���� ����� ����� ������� � ����� ������� ��������� �������� �� ��� ������� ������������ ��������������� ����������. ��� ���� ����� ����������� �������� � �������� ����������, ��� � ������ �������� ����� ������������� ���������� � ��� � �� ������. ��� �������� ������ �� ����, ��� ��� �� ����� ���� �� ����� ��������������. ��� �� ����� �� ����� ����� ������ �������, � ������� ������� (�� ����������� �.������) �������� ��� ������������ ���������.

14 ������, 7.30/������/**/���� ������������� ������������ � �������/����.: -2,2%/������.: 2,2% /�������: 0,3%/USD/JPY, �����

� �������������� ������ ��� �� ������ ���� ������������� ����������� ���������. ����� �� ������ ������� ���� ������������ ����� �� 2,2%. ����� ������������ ������� �� -2,2% � ��������� �� �������� �������������� � ������ 0,3% ����� ��������� ���� ��������� ���������. ������ ������ ����������� ������ � ������������ ���� �� ����� ���� �������, ������ �����, ������ �� ���. ���� ��� ��������� ���������� � �� ������ ����������� ������, ���� ������ ������ ����� ���������� ��������� ������. ��� ��� ���� ����� ����� � ����������� ������ ���� ������ � ������� ����������.

15 ������, 9.00/��������/**/���� ������� ��� � �����/����.: 0,9%/������.: 1,6% /�������: 1,8%/EUR/USD, �����

��� ���� ������������� ���������� ������� ����� � �����. ������� ���� � �������� �������� ���������� ������ ����� ������. � ������� ��� �������� 1,6% � ������� ��������� � �������� �� ��������� 13 �������. ���� �������� ���� ���� �������� � 1,8%, �� ��� ����� ����������� ���� ��������� 0,9%. �������� ����� ������ ������ ��� �� �������� ������ �������������: �����, ������ � ��� ���������� ����� �� 44%, � ������� ������� � ������������� � ����� �� �����. ��� ����, �������� ��� �� �����, ���������� � ����� ���� �� ������ �������������� ����� ������. ����� �������� ������� ��� ��������� ������������ ��������, �������� � ����� ������������. ���� ��������� �����������, ��� ����� ���������� �� ���������� ������ ������������ �� � � ������� ����.

15 ������, 9.00/��������������/**/���� ����� ������� ���� � �������/����.: 88 ���./������.: 144 ���. /�������: 95 ���./GBP/USD, ����

����� ����� � �������� ���� ����� � ��������. �� ��� ������ �� ������ 2025 ���� ��������� ������� �� 144 ���., ��� ����� � ������� ���� ���� ��������. ��� ���� ������� ��������� � ���������� ������ 16�64 ���� ����� �� 75%, ����������� ������� ������������� ��������� � ���������. ����� �� �������, �� ������� ����� ��������� �������������. ������� � �������, ��� ����� ������ ���� ��������� ����� �� �������������� � �������� ���������� ������� ����������. ��� �����, ���� �������� ������ �����, ���� ������ ����� ����� ���������� � ������������� ������� ������ �� ������� ������. ��� � ������� �������� �� ����. ��� ��� ������� ������ �������������� �� ����������� ����� � ������ 95 ���. ���� ����� ���� �������������.

��������� ZEW ����� �������� ������������� ������ ������� ��������� � ��������. ������ �������� ��������� �� 39,8 �., ���� ����� ���� � ��� ���� �������� ��������. ��� �������� � ���� �������� ����. ����������� �������� ������������ ������������ ��������� ������������� �������� � ��������� ������. ������ ������ ������� �������� ��-�������� �������� ������� ���������� (-45,2 �.). �� � ������� ������������ �������� (+24,6 �.) ����� ������� ������� � ������������ ��. ����� ����������� ����� ������� � ��������� ��������� �������� �� ����. �����, ������, �� ������� � ������� ����� ��������� ���������. �� � ������� �������� � ������� ����������� ��� ��� ����������� �����.

15 ������, 12.00/��������/**/���� ������������� ����������� � �������/����.: -1,5%/������.: 0% /�������: 0,5%/EUR/USD, �����

����� �������� ������� ������������ ����� �������������� �������� �������-�� ����� �� ������. � ������� ������������ �����������������. �� ���� ������� ��������� �������� ���� ����� �������� � -0,9% � ���� ��������� �������� ����� � 0,5%. �� ���� ���������� ������� (-1,5%) ��� ��� ����� ����������� ��� ������� ���������. �������� �� ���������� �����, ��� ���� ��������� ������� �������� ���������� ��������. �������� � ������ ����, ��� ������ ���������� ���������, ������� ������� ������� � ������, ���������� ���������. ������� ���� ����������� � ��������� ����������� � ���� ��������� ������ ����� ��������������.

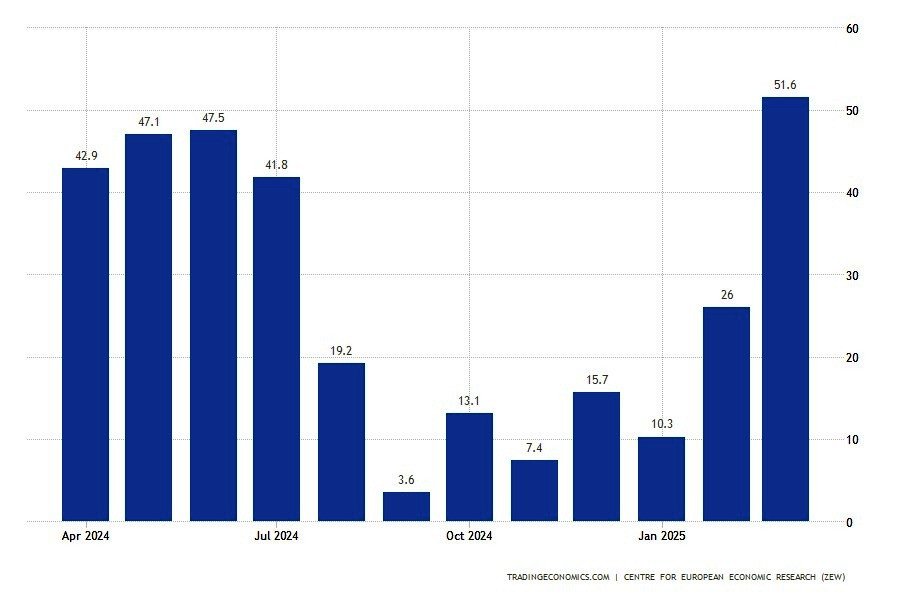

15 ������, 12.00/��������/***/��������� ������������� ���������� ZEW � ������, �����������/����.: 26,0 �./������.: 51,6 �./�������: 10,6 �./EUR/USD, ����

�������� ��������� � ����� ������������������ ����������� ��������. ����� ������ ������������� ���������� ��������� �� 51,6 �. � ��������� � ������ 2022 ����. ���� ��������� �������� ����� ����� ���� ����������� �������� � � ���� ��� ���� ��������� ��������. �������, ��� ��� ������, ����� ���������� �������� ����� ������� ���� �����. ������ ������� �������� �������� ������� � ������� ���� (-87,6 �.), � ������ ���� �������� ����� ��������� ���������������. ������� ��������� �������� ���������� �������� � �������������� �������� ������ ���, �� �������� �������������� ���� ��������. ������� ������� ������� �� ������ �������� ������� �������� � �� 10,6 �. ��� ���� �� ������ �������� ��������.

15 ������, 15.30/������/***/������� ������� �������� � �����/����.: 1,9%/������.: 2,6% /�������: 2,8%/USD/CAD, ����

���� ������ ������ ������ ��������� ��������� �� ���� ������� ������������ �������, �������� ������� ��� ��� ������� �� �������. �������� � ������ ����� ���������� �� 2,6% � ��� �������� �� ��������� ������ �������. ����� ������� 2,8%, �� � ������� ��������� �������� ���� ����� ����� ������. ������� �������� ���� ������ ��� ����� ������ ��������� ����� (GST � HST), ��� ������� � ����� �������� �� ��������, ������ � ������. �������� ������� ���������� �����, ����������� � �������� ���������. ���������, ��� ��������� � �������� ��-�������� ��������, ��� ���������� ����� �������. �� �������� ���� ������ ����� �� 0,7% � �������� � ��� 2022 ����. ����� �������� ����� ������� �������� �� ��������� ������. ��������� �������� � �������� ������������� ��������� � ��� ������� ������ ��� ���������� �������� ����� ������.

15 ������, 15.30/���/**/���� ��� �� ������� � ������� ���������� � �����/����.: 2.7%/������.: 2,1% /�������: 3,1%/USDX, �����

������������ ������� ���������� ��������, �� ����� ����� �����������. � ����� ���������� ���� ������� �� 2,1% � ������� ����������, ������ 2,7% � �������. � �������� �� ���� �������� ��� ����� �����������, ��� ��� ������� ������� �� 3,1%. �������� ������� �������� ������, �������� �� ������� ����� � ������, ����� ���� ����� ������� ���������� �������� ��� ������������ ��������������. �������� � �������� �������� �������.

15 ������, 15.30/���/**/���� ��� �� ������ � ������� ���������� � �����/����.: 1,8%/������.: 2,0% /�������: 3,4%/USDX, �����

���� �����, ��� ������ � ��� ���� ��������. ������ �� ��������� ���������� ������������ � 2,0% � ������� �� 3,4% � ������. � ��� ������ ��� ��������. ������ ����� ��������� ������������... �� ������ ������ � ��� ������� ��� �������. �� �� ���� ����������� �������� ������ ��� ������ ����� ���������� ���� � ���������� ���������� ������� ��������, ���������� ������� �������� ����� �������. �� ���������� �� ���� ����� ��� ��� ����, �������, ����� ���������. ���� ������� �������� ������ ��������� ��� ����������� ��� � ��� ������ �� ���������� ������� ������.

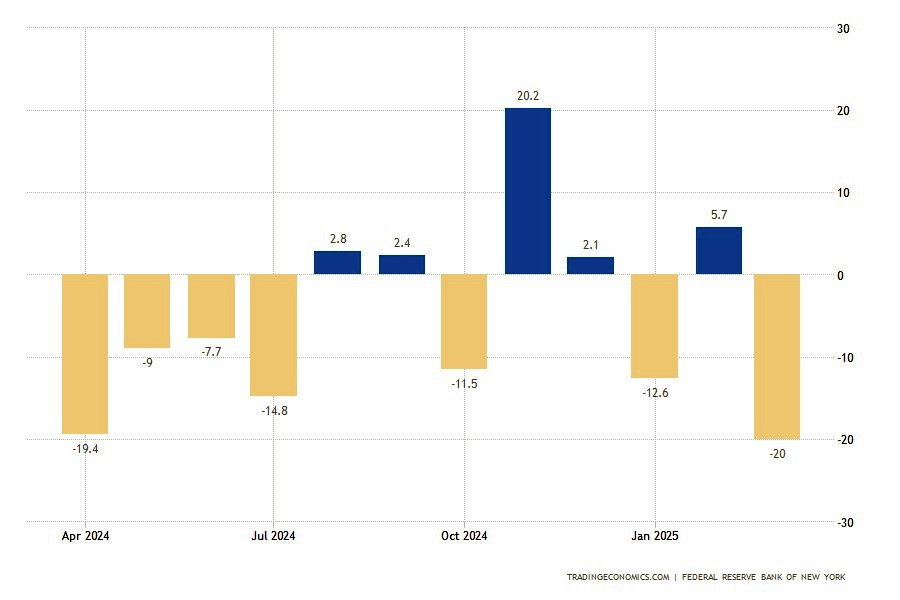

14 ������, 15.30/���/**/������ ���������������� ���������� ����� ���-���� � ������, �����������/����.: 5,7 �./������.: -20,0 �./�������: -22,0 �./USDX, ����

���������������� ������ ����� ���-���� ����� ������ ������� � ��������� �������. ������ Empire State ������ � +5,7 �� -20 �������, ��� ����� ������ ����������� ����� �� ��� ����. �������� �������� ��� �������� ����������:

�������� �������� ���� ������� � ��� ��������� �� �������� ������� � ������������� �������� �� �������. ��� ���� ���� �� ������� � ������� ��������� ������, ��� ������ ������ ����������. � �������� �� ������ ������� ����������� �������� ����������. �� ���� ��� �� -22 �. � ����� �������� ������ ���� ���� ��������� ��������� ����.

15 ������, 23.30/���/**/������ ����� ����� � ��� �� API/ ����.: 6,037 ��� ����./ ������.: -1,057 ��� ����./ �������: � /WTI � Brent, ����������

��������� � ��������� ��������� ���� � ���� �����. � ���� ��������� ������� ������ ����� ������������� � ������������ ��������, ��� � ������ ����������, ������ � �������� � ��� ���-���� ���������� �����������. �� ������� ������ ������������ ����� ����� ����������������� ��������. �� ������ ��������� ����� (API), ������ ������� ������ �� ������� �������� ������ ���������� ����������� �� 1,057 ��� ��������. ��� ����� ������������� � ������ �� 6 ��� �������� ������� �����. �������� ������� ����� �������������� � ������� ������������� ������������� �� ����� �����. �������� �������� ������, ������� �� ��� ������ ��� ������ ������ ������. �������� �� ���� ������������� ���������������� � ��������� �� �������� ������� � ����.

16 ������, 17.30/���/**/������ ����� ����� � ��� �� EIA/ ����.: 6,165 ��� ����./ ������.: 2,553 ��� ����./ �������: 0,313 ��� ����./WTI � Brent, ����

�� ����� ������������� ��������� ����������� ���-���� �� ����������� ������, ������� ���� ����� (16 ������) ����������� ������������ ���������� ��� (EIA). ��� ������ �� ������� ������ ���� �������� ���������� �������� �������� � ������������ ����������. �� ����� ��������, ��� ����� ����� �� ����� ��� ��������� �� ������. � ����� ��-�� ��������� �������������� ����� ���������� ������������ ���������. ��� ��� �������� �� ��������� ������ ����� ����� �����������. ��� ����� ��� ����� ������� ������� �������� � ����.

����� 14 � 15 ������ ��������� ����������� �������������� ������� ������������. �� ����������� ������ �������� ������������� �� �������� �����, ��� ��� ����� ��������� �� ���������� ����� ����������� �� �������.

����������, ��� ����� ���������� ������� ��� (GMT +3.00). ������� � ������������� ��������� ����� �� ������. ���� * ���������� �� ���� ����������� ������� �������� ������ ��� �������, ������� �������� �� ��������� InstaForex. ������� �������� ���� ����� �����. � ����� ����� ������ ��� ��� �����, ����� ������� ��������� ���������� InstaForex � ��������� �������� ��� �����������.

MobileTrader � �������� ������ ��� �����!

���������� � ��������� ����� ������!

���� ��� ������ ����� �������� � ���������� ����� ������� �� ����� ���������� �������. � ����� ������� ���� ��������, ������� ����������� � �������� ���� �������� �� ������. ��� ������ ������ ���������� ������ ����������������� ����������� � ������������ ��������� ��������������.

�� ������� ��� ��������� ���� ������

*�������������� ������ ����� ����� ������������� �������� � �� �������� ������������ � ���������� ������.

�� ���� �������� �������� ������ ���������� �� e-mail editorial-board@instaforex.com

�� ���� �������� �������� ������ ���������� �� e-mail editorial-board@instaforex.com