S&P 500

Visão geral para 27 de março

O mercado dos EUA caiu devido a novos temores de tarifas e incerteza econômica.

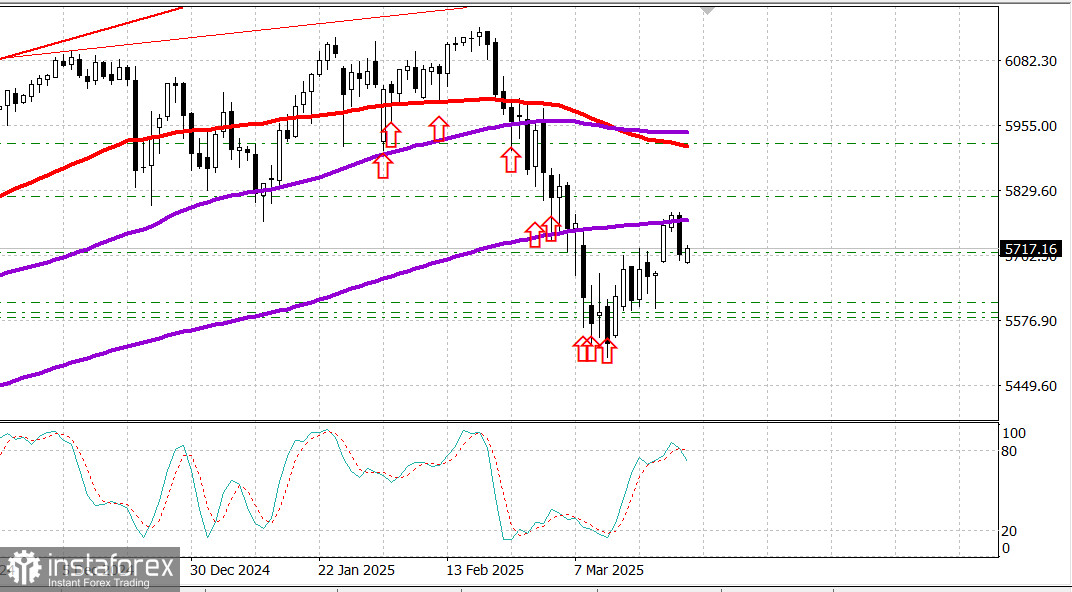

Principais índices dos EUA na quarta-feira: Dow: -0,3%, NASDAQ: -2,0%, S&P 500: -1,1%, S&P 500: 5.712, faixa de negociação: 5,500-6,000.

O mercado acionário encerrou a sessão no vermelho em todos os principais índices.

O Dow Jones Industrial Average caiu 0,3%, o S&P 500 perdeu 1,1% e o Nasdaq Composite caiu 2,0%.

A ação do preço de hoje empurrou o S&P 500 de volta para abaixo de sua média móvel de 200 dias (5.756), e o Dow, que havia se tornado positivo para o ano apenas um dia antes, retornou ao território negativo para 2025.

Houve sinais de interesse de compra inicial, mas as perdas crescentes nas ações de megacapacidade mantiveram a pressão de baixa sobre os índices.

As vendas se intensificaram tanto nesse segmento quanto no mercado mais amplo, após relatos de que o Presidente Trump anunciaria tarifas de 25% sobre automóveis importados. Espera-se que a medida tenha um impacto significativo nos preços dos carros e atinja os principais parceiros dos EUA, incluindo Canadá, México e Europa.

A Tesla (TSLA 272,06, -16,08, -5,6%) liderou o declínio, recuando após uma forte recuperação de um início fraco em 2025. As ações da Tesla permanecem em alta de 9,4% na semana, mas caíram 32,6% no acumulado do ano.

NVIDIA (NVDA 113.76, -6.93, -5.7%) e outros fabricantes de chips também registraram perdas acentuadas. Surgiram relatos de que os EUA colocaram mais de 50 empresas chinesas em sua lista negra de exportação de chips avançados, enquanto o FT informou que as novas regulamentações chinesas poderiam atingir as vendas da NVIDIA na região.

O PHLX Semiconductor Index (SOX) fechou com queda de 3,3%. A onda de vendas teve um impacto significativo no setor de tecnologia da informação do S&P 500, que terminou como o de pior desempenho da sessão, com uma ampla margem.

Logo após, os setores de serviços de comunicação (-2,0%) e consumo discricionário (-1,7%) também registraram perdas.

Por outro lado, os setores de bens de consumo básicos (+1,4%) e serviços públicos (+0,7%), considerados defensivos, registraram os maiores ganhos, refletindo o tom de redução de risco do dia.

Em outros mercados, o mercado de títulos do Tesouro fechou com perdas moderadas. O rendimento de 10 anos subiu 3 pontos-base, para 4,34%, enquanto o rendimento de 2 anos subiu 1 ponto-base, para 4,01%. Nesse contexto, o leilão de hoje de US$ 70 bilhões em títulos de 5 anos atraiu uma demanda mais fraca do que a oferta de 2 anos de ontem, mas a reação do mercado foi moderada.

Desempenho acumulado do ano:

- Dow Jones Industrial Average: -0,2%

- S&P 500: -2,9%

- S&P Midcap 400: -4,2%

- Nasdaq Composite: -7,3%

- Russell 2000: -7,0%

Visão geral dos dados econômicos:

- Índice semanal de pedidos de hipotecas do MBA: -2,0% (anterior: -6,2%)

- Pedidos de bens duráveis de fevereiro: +0,9% (consenso: -1,2%); leitura anterior revisada de +3,1% para +3,3%

- Pedidos de bens duráveis sem transporte: +0,7% (consenso: +0,1%); leitura anterior revisada de 0,0% para +0,1%

A principal conclusão do relatório é que os pedidos de bens duráveis foram mais fortes do que o esperado. No entanto, a manchete otimista foi contrabalançada por um declínio nos gastos das empresas, evidenciado por uma queda de 0,3% nos pedidos de bens de capital não relacionados à defesa, exceto aeronaves.

Na quinta-feira, os participantes do mercado receberão os seguintes dados:

8:30 da manhã ET:

- PIB do quarto trimestre (terceira estimativa; consenso: 2,3%, anterior: 2,3%)

- Deflator do PIB do quarto trimestre (terceira estimativa; consenso: 2,4%, anterior: 2,4%)

- Pedidos semanais iniciais de auxílio-desemprego (consenso: 225.000; anterior: 223.000)

- Pedidos contínuos de auxílio-desemprego (anterior: 1,892 milhão)

- Balança Comercial de Mercadorias Adiantada para fevereiro (anterior: -$153,3 bilhões)

- Inventários preliminares do varejo para fevereiro (anterior: -0,1%)

- Inventários preliminares do atacado para fevereiro (anterior: +0,7%)

10:00 da manhã ET:

Vendas pendentes de casas para fevereiro (consenso: +2,9%; anterior: -4,6%)

10:30 da manhã ET:

- Estoques semanais de gás natural (anterior: +9 bilhões de pés cúbicos)

Mercado de energia:

- Petróleo Brent: $73,70 - O petróleo continua se mantendo em uma alta de um mês, apesar dos sinais de fraqueza na economia dos EUA.

Conclusão: Apesar do recuo significativo de ontem, a tendência de alta no mercado dos EUA permanece intacta. Recomenda-se manter posições compradas durante as quedas. Se você ainda não estiver posicionado no S&P 500, pode comprar o instrumento SPX nos níveis atuais.