Пара eur/usd корректируется, реагируя на последние заявления Дональда Трампа, который снова «раскопал топор тарифной войны». Примечательно, что изначально гринбек положительно отреагировал на слова главы Белого дома – индекс доллара США вернулся в область 104-й фигуры и даже обновил трёхнедельный максимум. Но затем рынок «переварил» информационный поток и в итоге интерпретировал последние события против американской валюты. Индекс доллара снова развернулся на юг, а покупатели eur/usd протестировали 8-й фигуру (текущий хай сегодняшнего дня – 1,0822). Участники рынка, очевидно, пришли к выводу о том, что новый виток тарифного противостояния ударит в том числе и по американской экономике, увеличив риск рецессии.

Итак, Дональд Трамп вчера заявил о том, что Соединенные Штаты введут 25-процентные пошлины на все автомобили, собранные за пределами страны. По его словам, новые тарифы будут введены со 2 апреля и, по предварительным расчётам, будут ежегодно обеспечивать 100 миллиардов долларов прибыли, одновременно стимулируя развитие американской автомобильной отрасли.

По мнению опрошенных агентством Bloomberg экономистов, от «автомобильных» тарифов больше всего пострадают Германия (в прошлом году на долю США пришлось 13% всего экспорта новых авто из ФРГ), Япония, Южная Корея, Мексика и Канада.

В тоже время эти тарифы могут нанести существенный удар и по американской автомобильной промышленности, учитывая, что почти 60% деталей для авто, собираемых в Штатах, поступают из-за рубежа. Под ударом окажутся, в частности, такие автогиганты как General Motors, Stellantis и Ford.

Так, GM и Ford собирают многие свои модели, например, в Канаде и Мексике – и с точки зрения американского закона это «иностранные» автомобили. Следовательно, когда они будут пересекать границу, то будут облагаться дополнительным 25-процентным налогом. Кроме того, по словам Дональда Трампа, с мая пошлинами будут облагаться и детали, производимые за пределами Соединенных Штатов. Разумеется, удорожание деталей в конечном итоге отразится на конечной стоимости автомобиля. Одна лишь Мексика поставляет чуть почти 40% всех автозапчастей, импортируемых в США. Аналитики уже подсчитали, что 25-процентны тарифы на комплектующие только из Канады и Мексики приведут к подорожанию американских машин на 5-10 тысяч долларов (в зависимости от модели).

При этом очевидно, что американские автогиганты не смогут в краткие сроки перенести производство в Штаты (это дело не одного дня и не одного месяца), не говоря уже о том, что труд американских рабочих гораздо дороже, чем, допустим, мексиканских. Также очевидно, что производители переложат дополнительные затраты на плечи конечного потребителя и/или компенсируют свои убытки за счет сокращения производства (и, соответственно, за счет сокращения рабочих мест).

Плюс ко всему, нельзя забывать и об ответных мерах. В частности, глава японского правительства Сигеру Исиба уже заявил, что Япония рассмотрит «все варианты ответа на американские пошлины». Аналогичное заявление сделала также глава Еврокомиссии Урсула фон дер Ляйен – по её словам, Брюссель изучит последствия новых пошлин и варианты ответных действий.

Здесь необходимо напомнить, что по итогам мартовского заседания ФРС глава регулятора Джером Пауэлл заявил о возросшей неопределенности, «которая во многом связана с ситуацией вокруг внешнеторговых пошлин». В этом контексте он отметил, что Федрезерв не будет спешить со снижением процентной ставки, так как «необходимо дождаться большей ясности».

Как видим, президент США лишь усложнил и без того непростой ребус – на фоне грядущих «взаимных» пошлин, Трамп анонсировал и введение дополнительных пошлин на импорт авто в США.

Можно предположить, что в условиях нарастающего тарифного противостояния Федрезерв займёт выжидательную позицию не только в мае, но и в июне. Теоретически, такая «терпеливость» ФРС должна играть на стороне гринбека, за счёт ослабления «голубиных» настроений. Но в данном случае мы наблюдаем противоположную картину: индекс доллара активно снижается, так как на рынке снова начали превалировать опасения относительно возможной рецессии в США.

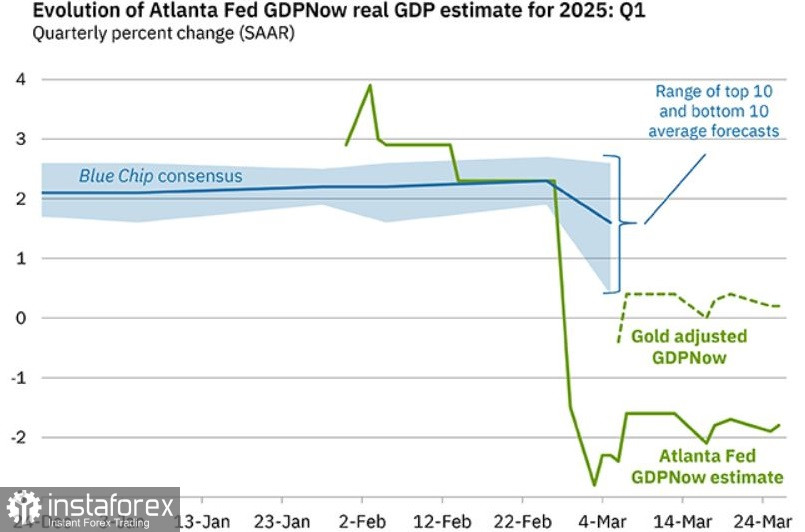

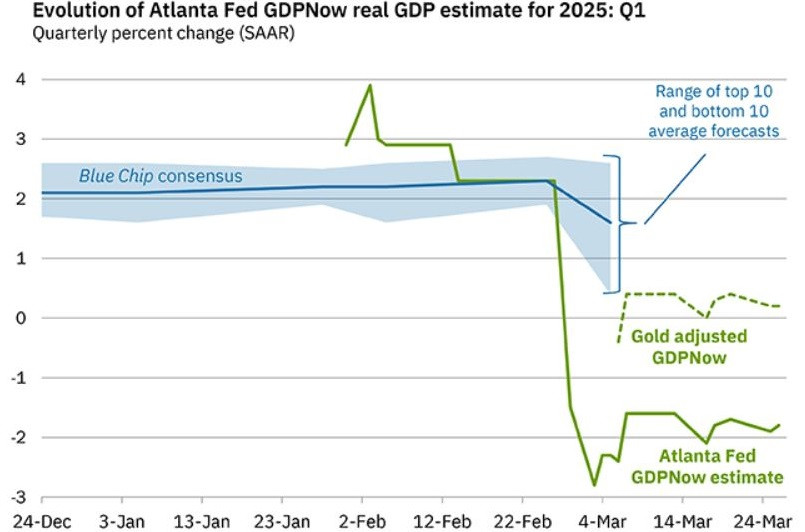

К слову, трекер GDPNow ФРБ Атланты вчера подтвердил негативный прогноз: модель оценила годовой рост в текущем квартале на уровне -1,8% (в начале месяца прогноз был на уровне -2,8%). Столь мрачное «превью» оказывает дополнительное давление на доллар. Обратите внимание – рынок даже проигнорировал опубликованные сегодня окончательные данные по росту ВВП США в 4 квартале, хотя «заглавный» показатель был пересмотрен в сторону увеличения – с 2,3% до 2,4%. Несмотря на зелёный окрас релиза, доллар активно теряет свои позиции, так как туманные перспективы 2025-го года имеют более важное значение для трейдеров чем «достижения» прошлого года.

Таким образом, Дональд Трамп снова отправил доллар в нокдаун, анонсировав ужесточение тарифной политики. На рынке вновь заговорили о негативных последствиях очередного витка торгового противостояния, а гринбек вновь оказался под давлением, позволив покупателям eur/usd организовать коррекционный рост. Однако говорить об устойчивом росте пары сейчас нельзя, так как рынок продолжает «переваривать» заявления президента США, оценивая последствия его решений. В условиях такой неопределённости по паре eur/usd целесообразно занять выжидательную позицию. Рынок явно взбудоражен, а ценовой откат носит скорее эмоциональный характер – о развороте тренда пока говорить рано. При этом и доллар пока что не может нащупать почву под ногами. Поэтому безопасней всего сейчас находиться вне рынка.